産前産後期間の出産した被保険者の国民健康保険税が免除されます。

対象となる方・受付期間

●令和5年11月1日以降に出産予定の国民健康保険被保険者の方が対象で、妊娠85日(4か月)以上の出産が対象となります(死産、流産、早産及び人工妊娠中絶の場合も含みます)。

●出産予定日の6ヶ月前から届出ができます。出産後の届出も可能です。

国民健康保険税の免除方法

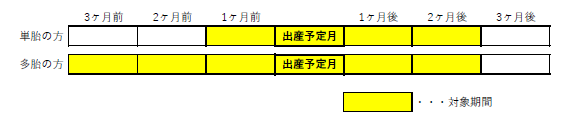

●その年度に納める保険税の所得割額と均等割額から、出産予定月(または出産月)の前月から出産予定月(または出産月)の翌々月(以下「産前産後期間」といいます。)相当分が減額されます。

※産前産後期間相当分の所得割額と均等割額が年額から減額されます。産前産後期間の保険税が0になるとは限りません。

※保険税額が最高限度額の場合は、税額が変わらないことがあります。

※多胎妊娠の場合は出産予定月(または出産月)3ヶ月前からの6ヶ月相当分が減額されます。

●令和5年度においては、産前産後期間のうち令和6年1月以降の期間の分だけ、保険税が減額されます。

※令和5年11月に出産した場合、令和6年1月相当分の保険税が減額されます。令和6年1月より前の期間については減額の対象とはなりません。

●保険税が減額された場合、払いすぎになった保険税は還付されます。

届出に必要な書類

(1)届出書

(2)母子健康手帳など

※出産後に届出を行う場合、親子関係を明らかにする書類が必要になる場合があります。